【錫】金屬“錫”行業分析報告

來源:云南天樞玉衡

發布時間:2019-08-19

瀏覽次數:2202

錫是“五金”——金、銀、銅、鐵、錫之一,是一種有銀白色光澤的的低熔點的金屬元素。在排名上錫是排列在白金、黃金及銀后面的第四種貴金屬。錫在化合物內是二價或四價,不會被空氣氧化,自然界中主要以二氧化物(錫石)和各種硫化物(例如硫錫石)的形式存在。

錫的化學性質很穩定,在常溫下不易被氧氣氧化,所以它經常保持銀閃閃的光澤。錫無毒,可以把它鍍在銅鍋內壁,以防銅與溫水生成有毒的銅綠(堿式碳酸銅),牙膏殼也常用錫做成。

錫在常溫下富有展性,可以展成極薄的錫箔。平常,人們便用錫箔包裝香煙、糖果,以防受潮(近年來,我國已逐漸用鋁箔代替錫箔)。不過,錫的延性卻很差,一拉就斷,不能拉成細絲。

錫在不同的溫度下,有3種性質大不相同的形態。在-13.2~161℃的溫度范圍內,錫的性質最穩定,叫做“白錫”。如果溫度升高到160℃以上,白錫就會變成一碰就碎的“脆錫”。錫對于寒冷的感覺十分敏銳,每當溫度低到零下13.2℃以下時,它就會由銀白色逐漸地轉變成一種煤灰狀的粉,這叫做“灰錫”。另外,從白錫到灰錫在轉變還有“傳染性”,白錫只要一碰上灰錫,就會向灰錫轉變,直到把整塊白錫毀壞掉為止。這種現象叫做“錫疫”,不過只需要將錫再熔化一次,其就可以恢復到原有的金屬狀態。

錫產品有錫錠、陰極銅、錫鉛焊料及無鉛焊料、錫材、錫基合金、有機錫、無機錫化工產品等多個品種。錫錠是一切錫深加工的基本原料,在電子、食品、機械、電器、汽車、航天及其他工業領域有著極為廣泛的作用。

錫與硫的化合物為硫化錫,它的顏色與金子相似,常用作金色顏料;錫與氧的化合物為二氧化錫,是不溶于水的白色粉末,可用于制造搪瓷、白釉與乳白玻璃。

錫材廣泛應用于鍍錫行業、有機合成、合金制造、電子工業及電腦、移動通訊、儀器儀表制造業、電器產品制造業、汽車工業和其他機器制造業等領域。錫基合金主要應用于電池、導電零件、軸承等制造行業。錫化工產品廣泛應用于水泥添加劑、藥劑、塑料、陶瓷、木材防腐、照相、防污劑、涂料、催化劑、農用化學制品、阻燃劑及塑料穩定劑等方面。

世界錫資源主要分布在中國、印度尼西亞、秘魯、巴西、馬來西亞、玻利維亞、俄羅斯、泰國和澳大利亞等國,排名前五的國家錫資源儲量占全球錫儲量的73%左右。中國錫儲量全球居首,總儲量約為110萬噸,占全球儲量23%左右;其次為印尼的70萬噸,占比約為17%。我國錫礦主要集中在云南、廣西、湖南、內蒙古、廣東和江西,這六省區錫礦資源儲量占全國查明資源儲量的97.89%。

世界錫工業發達的國家都是錫資源豐富的國家,英國、泰國的錫產業也曾經輝煌過,后因錫資源的枯竭而衰落。目前中國、秘魯的錫生產技術比較發達,馬來西亞、泰國的錫工藝品享譽世界,歐美、日本等發達國家的錫深加工產品優勢明顯。形成了發展中國家以生產原料為主、發達國家以深加工為主的世界錫工業格局。

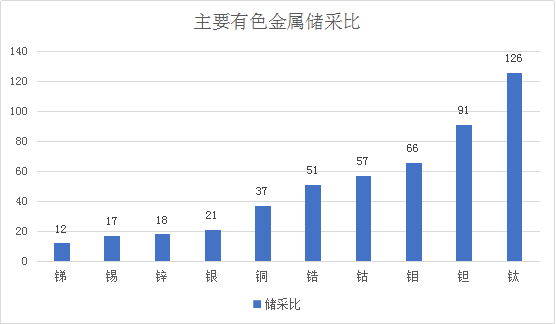

錫在地殼中的含量為0.004%,屬于全球最稀缺的礦種之一,且近年來儲量快速下降,儲采比偏低。截至2018年,全球錫資源儲量460萬噸,僅為1999年儲備量的50%。按照近年年全球錫精礦28萬噸的產量估計,資源儲量僅能保障未來16-17年的用量,在主要有色金屬中,儲采比僅高于銻,遠低于鉬、鈦等。

圖1:主要有色金屬儲采比

數據來源:有色金屬工業協會

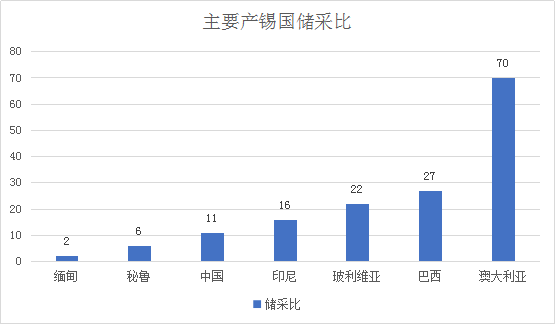

同時,中國、印尼和玻利維亞作為錫資源儲量前三位的國家,儲采比遠低于世界平均水平,未來錫資源的稀缺程度正在日益增大。

圖2:主要產錫國儲采比

數據來源:有色金屬工業協會

近年來,全球錫礦產量在25萬噸上下波動,2016年為28萬噸,2017年為29萬噸,2018年預計為29萬噸。具體產量如下圖所示:

圖3:全球錫礦產量

數據來源:有色金屬工業協會s

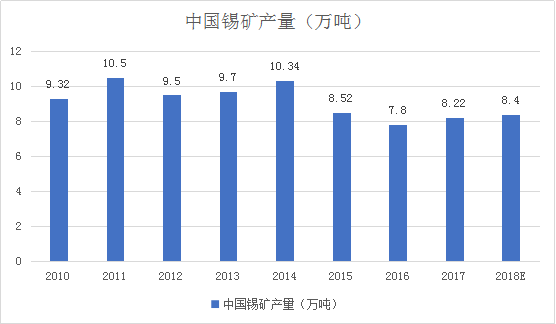

與全球錫礦產量相比,中國錫礦從2010到2017年間整體下降態勢。2017年錫礦產量為8.22萬噸,2018年預計為8.4萬噸左右。

圖4:中國錫礦產量

數據來源:有色金屬工業協會

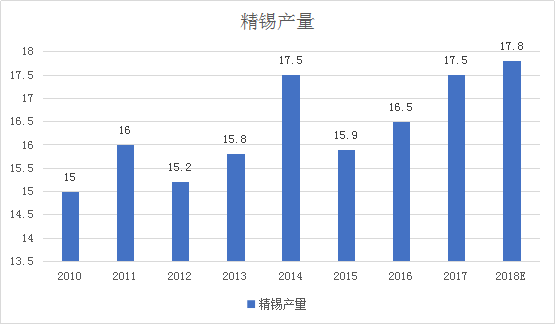

與錫礦產量下降相反的是,精錫產量卻逐年呈現上漲趨勢,從2015年的15.9萬噸增長至2017年的17.5萬噸,全球占比也逐漸提高,預計2018年全年精錫產量可達17.8萬噸。

圖5:中國精錫產量

數據來源:有色金屬工業協會

由錫礦產量和精錫產量對比可以看出,我國錫金屬缺口明顯,并且缺口處于持續擴大狀態,對外依存度逐漸提高。

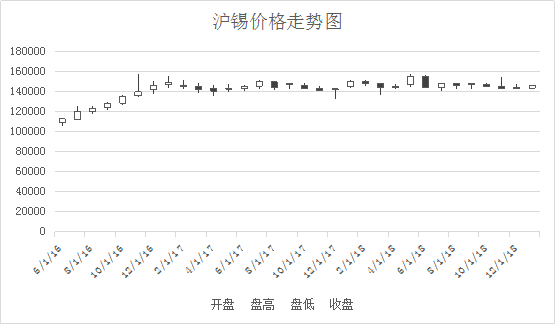

從三年周期來看,目前錫價處于一個震蕩整理的時期。2016年中國和印尼等多數錫主要生產國產量下滑,錫價快速上揚,從年初11萬元/噸上漲到年末14.5萬元/噸;2017-2018年間,全球經濟逐漸復蘇,全球錫市緬甸礦石開采面臨品位大幅下滑及礦源的枯竭,中國取消精錫出口關稅,印尼出口精錫持續增加等等,使得整個市場處于良性發展階段,該時間段內,錫價高位震蕩,價格平均在14.5萬元/噸水平。

圖6:近三年滬錫價格走勢圖

數據來源:SMM上海有色網

國內涉及錫礦和精錫生產的上市企業較少,僅有兩家,分別為錫業股份和盛屯礦業。

錫業股份是中國錫工業的龍頭企業,自2005年以來,錫業股份錫金屬產銷量連續穩居全球第一,2017年錫業股份錫金屬國內市場占有率43.55%,全球市場占有率21.08%。錫業股份主要產品有錫錠、陰極銅、錫鉛焊料及無鉛焊料、錫材等。截至2017年末,錫業股份保有錫金屬量為75.18萬噸。

錫業股份近三年收入利潤情況如下表所示:

表1:錫業股份收入結構表

單位:萬元

|

項目 |

2017 |

2016 |

2015 |

|||

|

|

收入 |

毛利潤 |

收入 |

利潤 |

收入 |

利潤 |

|

錫產品 |

876,819 |

168,035 |

742,267 |

131,428 |

688,658 |

46,696 |

|

總量 |

3,441,017 |

342,514 |

3,342,906 |

231,064 |

3,107,919 |

101,181 |

|

占比 |

25.48% |

49.06% |

22.20% |

56.88% |

22.16% |

46.15% |

數據來源:錫業股份年報

根據錫業股份近三年收入利潤情況可以看出,錫業股份錫產品收入占總收入比例在24%左右,但是利潤占比達到近50%,并且錫金屬儲量達到75萬噸,公司同時擁有大量的原材料資源和銷售市場份額,錫金屬價格的波動,對錫業股份的影響是巨大的。

盛屯礦業主營業務為有色金屬采選業務、鈷材料業務以及金屬產業鏈增值業務,主要產品為鋅、鉛、銅、鎢、錫、銀等各類精礦。

盛屯礦業下屬的銀鑫礦業、埃瑪礦業、華金礦業保有的礦石儲量,銅金屬量、鉛金屬量、鋅金屬量,金金屬量,按照國家相關行業標準,達到中大型以上礦山標準,擁有的銅、鉛、鋅、金地質品位高,同時含銀、鎢、錫等伴生金屬。由于是伴生金屬礦,盛屯礦業錫金屬產量較低,其產品主要為鎢錫混合礦,公司2016、2017年鎢錫混合礦銷售量分別為194噸和165噸,占盛屯礦業收入比重較小。

中長期來看,錫需求的增長離不開電子產業的持續高速發展以及其他對錫需求的新興行業的發展。目前來看,未來在錫供給出現困難,錫價有望長期維持高位的情況下,需要注意一些傳統行業在材料使用上對于錫的替代。比如目前已經出現的在一些食品材料包裝上用鋁替代,錫合金用其他合金替代等現象。

目前全球新的錫礦山發現還很少,對錫資源的勘探需要增加投入以保障長期供給。在錫資源實質性增加以前,以目前的供給狀況,錫的供給會呈現出越來越少的狀況。而錫需求可能因錫價高昂而減少,特別是那些錫占成本較大比重的產品,可能會出現替代現象。

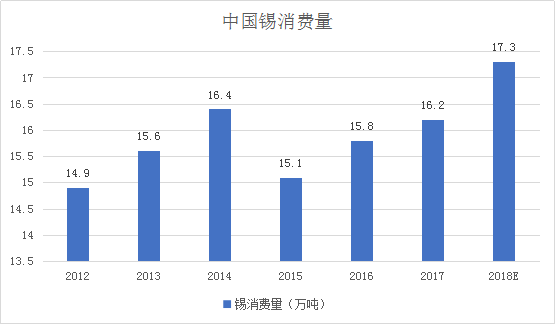

中國不僅是全球錫資源儲備和錫供給的第一大國,同時也是全球錫消費的第一大國。中國的錫消費差不多等于整個歐洲和美國的消費總額。所以,中國的錫供需狀況對全球錫供需有著極其重要的影響。

圖7:中國錫消費量

數據來源:有色金屬工業協會

消費數據上,近年來我國錫消費呈現持續增長。2017年,中國錫消費總量16.2萬噸,其中仍以焊料為主,占比約50%;其次是錫化工,占比17%;馬口鐵占比第三。

圖8:錫消費分布情況

數據來源:有色金屬工業協會

錫焊料有錫條、錫絲、錫膏三種形式,其中錫條和錫絲一般用于傳統波峰焊,在電視、洗衣機、冰箱等大型家電領域使用;錫粉、錫膏主要應用于手機、電腦、汽車電子等3C產品。目前,焊料市場增長平穩,年均增幅在1%-2%,2017年國內錫焊料用錫量約8萬噸左右,整體相對平穩。值得一提的是,半導體行業整體增速較高,錫焊料用量仍保持穩步增長趨勢。隨著汽車電子、5G通訊等新興產業快速發展,有望帶動半導體消費持續景氣,錫焊料在半導體行業應用領域有望保持增長。

化工用錫是錫消費中僅次于焊料的第二大領域,占比約為17%。隨著環保趨嚴,有機錫領域有望保持增長趨勢,PVC熱穩定劑無毒化將是主要的發展趨勢,有機錫類穩定劑在PVC穩定劑的占比將大幅提升,對錫的需求也將保持增長趨勢。

馬口鐵主要應用在食品、飲料包裝等消費領域,具有快速消費品的特征,與人口、宏觀經濟因素密切相關。當前馬口鐵行業發展仍面臨一些問題:一是來自其他材料的替代,鋁材、塑料材質的包裝材料正在逐步替代馬口鐵包裝;二是馬口鐵行業處于中間行業,利潤空間同時受到上游鋼鐵行業,下游食品行業兩個強勢行業的擠壓,議價能力相對弱勢,利潤微薄。因此,此方面用錫量在一定程度上會受到壓制。

鉛酸蓄電池方面,鉛酸電池在電動自行車、通訊基站領域的應用正在受到鋰電池的挑戰,預計鉛酸電池增速將放緩,對錫的需求難有大的增長。

玻璃方面,玻璃制造中將純錫液作為介質,可起到使玻璃表面平整和穩定的作用,但不作為耗材,故對錫的需求主要由新增產線帶來。截止至2018年7月,浮法玻璃生產總線為366條,相比2017年僅增加5條,對錫的需求拉動同樣有限。

其他領域方面,鋼鐵產量受淘汰落后產能及環保因素雙重壓制,鍍錫板用錫量也在一定程度上受到壓制。據錫業協會統計,2017年國內鍍錫板用錫量在1.2萬噸左右,占比約為7%。2018年環保繼續保持高壓態勢,2018年6月中國重點企業鍍錫板(帶)產量累計值同比下降24%,鍍錫板用錫量也在一定程度上受到壓制。

總體而言,鑒于緬甸產量下行拐點的出現,印尼、中國自身錫產品供應彈性較弱,以及庫存逐步消耗殆盡,未來錫出現供需缺口為大概率事件,這一缺口的大小則主要取決于東南亞各國未來資本開支的強弱。目前緬甸、印尼、馬來西亞等錫礦生產大國均面臨礦石品位下降,開采成本提升的困擾,各國也在積極招商引資,吸引外國資本進入本國錫產業開發。

短期來看,新增錫礦量有限,一是礦業開發資本支出巨大,二是礦業開發周期相對較長,三是各國對資本的保護政策仍需時間檢驗,資本不會快速進入東南亞各國。長期來看,錫礦遠端缺口存在,未來錫供給將逐漸偏緊,供需缺口將呈現擴大態勢,錫價上行空間將逐步打開。

0871-63190078